推理型AI引发的“长思考算力”需求,将百倍于训练阶段。

7月9日,美股周三早盘,英伟达股价跃升至164.42美元的历史高点,市值冲破4万亿美元关口——这个数字超越了英国、法国或德国任一国家的股票总市值,相当于全球第三大经济体日本全年GDP的七成。

年初中国初创企业DeepSeek推出R1模型,以极低成本实现高性能推理,一度引发市场对英伟达GPU需求萎缩的担忧,致其市值单周蒸发20%。然而黄仁勋的应对策略揭示了更深层逻辑:推理型AI引发的“长思考算力”需求,将百倍于训练阶段。当DeepSeek-R1处理单次查询的token量激增至传统LLM的100倍时,其经济性反而转化为对硬件性能的饥渴。

IDC数据佐证了这一趋势——全球AI基础设施支出将从2023年的500亿美元爆发至2027年的3500亿美元,年复合增长率60%。而英伟达凭借Blackwell架构的GB200系统,以NVLink 5.0技术实现1.5TB/s机架内带宽,单台算力达1.2EFLOPS(百亿亿次),成为承接这波需求的核心载体。

英伟达的统治力最直观体现于供应链掌控。

GB200在2025年Q2量产,NVL72机架周产量近千台,而下一代GB300将于Q4投产,单台售价超30万美元,年度出货量预计超越iPhone——这引发东亚制造业地震:富士康凭借垂直整合优势拿下60%订单,在墨西哥新建年产50万台的专用工厂;台积电CoWoS封装产能年内提升150%,其中过半供给英伟达;甚至三星被迫开放3nm工艺争夺代工份额。

更深远的影响在于技术标准——液冷散热与CPO(共封装光学)接口成为新服务器标配,倒逼亚马逊、谷歌等巨头将自研TPU的冷却方案从风冷升级为液冷,博通与Marvell的定制芯片订单激增10。当单台设备价格抵得上豪华别墅,算力已从技术要素升格为战略资产。

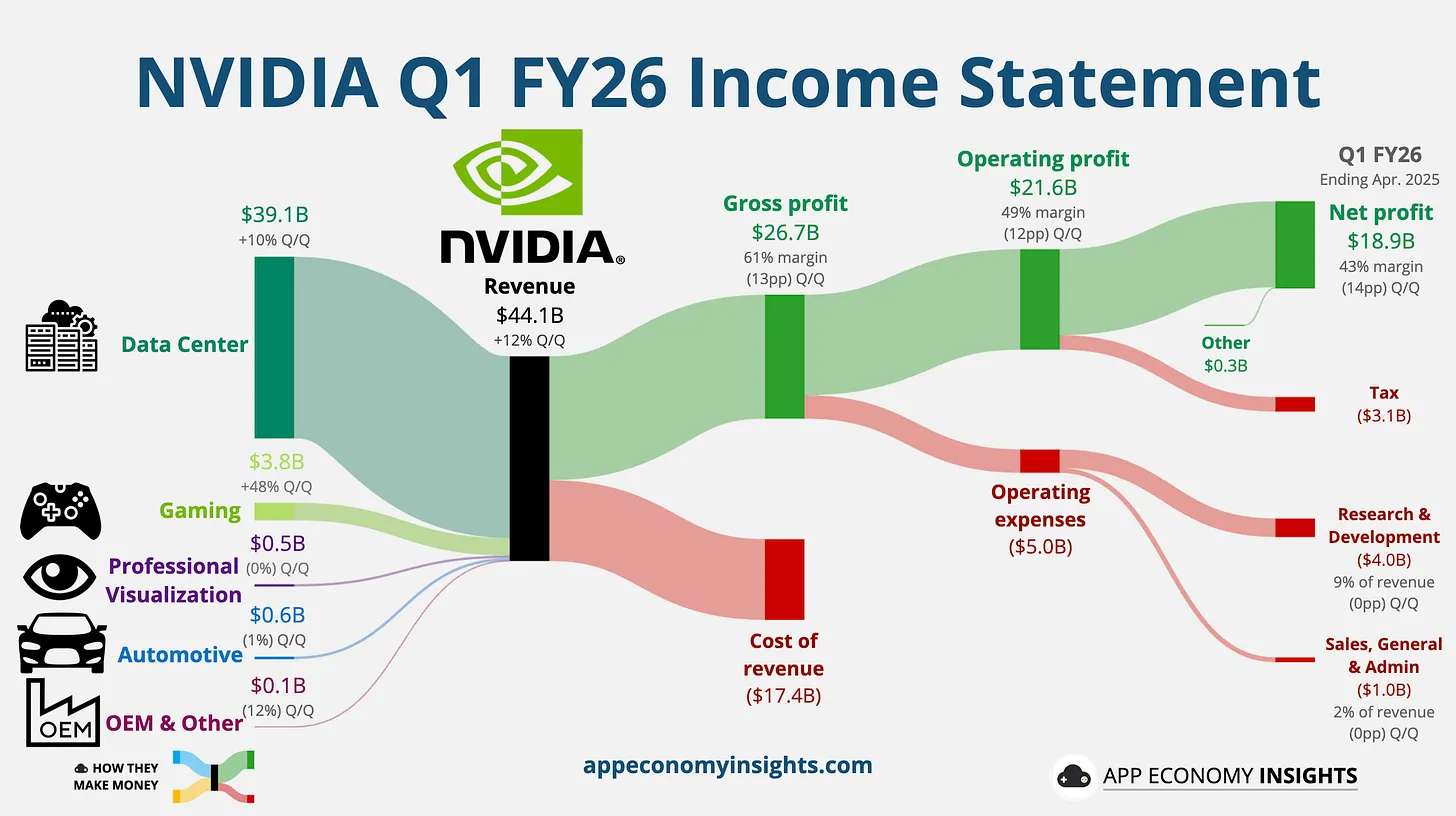

英伟达将AI技术代际优势转化为财务数据的效率,堪称惊人。

其数据中心业务营收从2023财年的72亿美元飙升至2026财年一季度的391亿美元,三年增长逾5倍,该业务占总营收比重从45%跃升至89%。

这种指数级增长源于其构建的“芯片-软件-生态”三位一体模式:CUDA平台积累的400万开发者形成技术壁垒,Tensor Core可编程架构实现通用性与高性能的平衡,而Blackwell超算系统通过NVLink 5.0互联技术实现1.5TB/s带宽,让单机架内GPU内存共享达到极致效率。

IDC预测,到2027年,全球AI基础设施支出将从2023年的500亿美元暴增至3500亿美元,年复合增长率高达60%。更关键的是主权AI需求的崛起:德国“AI工厂”部署1万颗Blackwell GPU,日本政府划拨2万亿日元采购AI芯片,沙特、阿联酋的订单填补了中国市场缺口,花旗预计2028年该领域规模将达5630亿美元。

英伟达凭借90%的AI训练市场份额,成为这场盛宴的最大收割者。

Mahoney Asset Management的总裁 Ken Mahoney认为,下一个可能推动英伟达股价进一步上涨的催化剂是即将到来的美股财报季。

Mahoney称,大家将观察,英伟达是否会像以往一样,业绩超出预期并上调业绩指引。英伟达目前的预期市盈率约为33倍。Mahoney指出,英伟达的估值目前还低于其十年间的平均水平,这表明仍有上涨空间。“考虑到他们的营收增长,你其实并不会觉得它有多贵。实际上,股价应该努力跟上盈利增长的步伐。”

美股第二季度财报季将于7月15日正式开启。高盛预计,二季度标普500盈利增长将从一季度的12%大幅放缓至仅4%,创两年新低,主要源于利润率收缩。周期性行业的盈利下滑幅度料将居前,但科技巨头的强劲表现将抵消部分负面影响。

高盛预计,英伟达、苹果和微软所在信息技术(IT)业预计盈利将增长18%,Alphabet和Meta所在的通信服务业预计增长28%,将为标普500的整体盈利增长提供支撑。

全部评论